Klikkaa kðsitteen kuvaa nðhdðksesi kðsitteen selitteen!

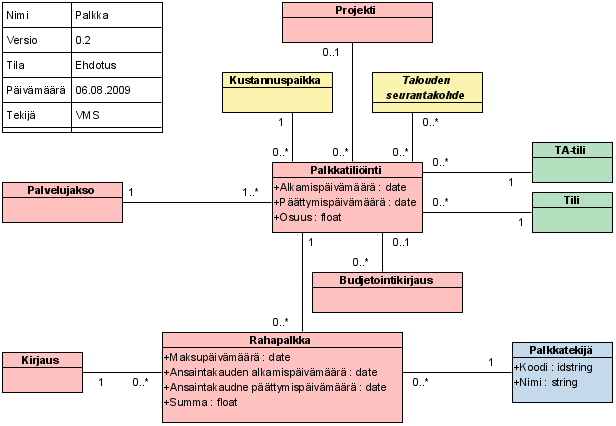

| Palvelusjaksoon liittyy tiettynð aikana useita palkkatili—intejð, jotka muodostuvat kustannuspaikka-tatili-tili- tutkimusprojekti talouden seurantakohteena-talouden seurantakohde -kombinaatiosta, joilla jokaisella on prosenttiosuus. Kunkin palvelujakson palkkatili—intien prosenttisumma tulee olla tiettynð aikajaksona 100. Kustannuspaikka kertoo sen sisðisen organisaation, jolle palkkakustannukset kohdistetaan.. Ta-tili (talousarviotili) ja tili luokittelevat tili—innin kirjanpidon nðk—kulmasta. Tutkimusprojekti talouden seurankohteena on "perinteinen" korkeakoulun kirjanpidossa seurattu projekti. Talouden seurantakohde on jokin muu luokittelu (esimerkiksi tehtðvð, toiminto tai muu tarkempi erittely), johon kyseinen palkkakulu kohdistetaan. Rahapalkka on palkan maksusuoritus euroina tiettynð maksupðivðnð tietyltð ansaintakaudelta. Palkka perustuu palkkatili—intiin ja se jaotellaan palkkatekij—ittðin (esimerkiksi tehtðvðkohtainen palkka, henkil—kohtainen palkanlisð, tohtorilisð). Rahapalkoista muodostetaan kirjanpitoon yksi kirjaus summaamalla ne kirjauksen tekij—in (kustannuspaikka,tilit ja seurankohteet) yleensð maksupðivðn mukaisesti. Vastaavasti palkkatili—inneistð voidaan muodostaa vuosittainen budjetointikirjaus. |