Klikkaa k‰sitteen kuvaa n‰hd‰ksesi k‰sitteen selitteen!

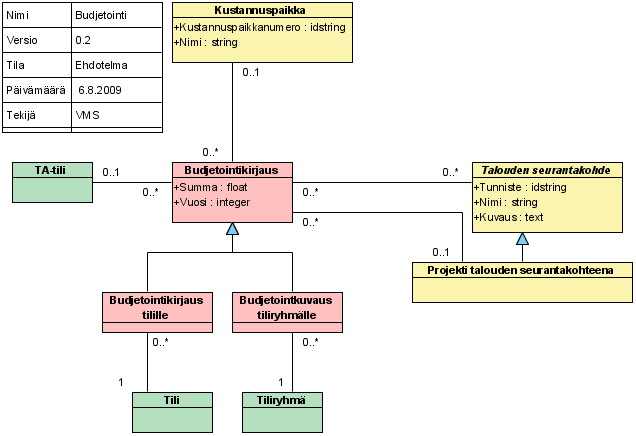

| Yhteen budjetointikirjaukseen liittyy yksi tai useampi talouden seurantakohde (esimerkiksi tutkimusprojekti, rakennus) sek‰ korkeintaan yksi kustannuspaikka ja tutkimusprojekti talouden seurantakohteena. Kirjaustasoja on kaksi: tilikirjaus ja tiliryhm‰kirjausi. N‰ist‰ tiliin kohdistettava budjetointikirjaus tilille on tarkempi ja sit‰ budjetoinnin yhteydess‰ k‰ytet‰‰n hyvin harvoin. Tiliryhm‰‰n (budjetointikirjaus tiliryhm‰lle) kohdentamista k‰ytet‰‰n yleens‰ budjetoinnissa. TIli- ja tiliryhm‰k‰sitteet summatasoineen on kuvattu kirjaus-kaaviossa. Vuoden 2009 ja aikaisempiin budjetointikirjauksiin voi liitty‰ myˆs talousarviotili summatasoineen. |